阅读:0

听报道

作者:王礼

整理:墨菲

11月26日至12月9日,笔者随团参访了包括富国银行、花旗银行、摩根大通银行、美国运通、美国第一资本银行、安快银行、瑞士银行在美机构、旧金山银行、建东银行等在内的10多家金融机构。此行是因公考察,我们的行程非常紧凑,学习和考察的任务非常重,且所有的活动地点集中在旧金山和纽约两地。其中旧金山是富国银行的创始地,也是其总行所在地,并且有依托硅谷兴起的科技金融模式,而纽约则是全球的金融中心。一路行来,既有感性的体会,也形成了一些理性的思考。

01 美国银行业还值得我们学习吗?

理性思考建立在感性认识的基础上。初到美国,用随团同事的话说,感觉美国并没有想象中的洋气,这主要体现在市容市貌和基础设施上。行车经过著名的金门大桥,这座享誉世界的大桥,踏访后大有“见面不如闻名”之感,不仅远逊于流光溢彩、灿若星河的港珠澳大桥,即使是与矮寨大桥相比也有差距;纽约的曼哈顿街区繁华漂亮,但整体上也并不比上海的陆家嘴洋气,被誉为世界现代金融心脏的华尔街,初看也只是一条陈旧逼仄的街道。

在这样的“画风”带动下,我们对美国银行业的认识也“高大上”不到哪里去。在随团的交流中,我们了解到:

第一,资产规模赶超。截至2016年年底,中国银行业总资产折合为33万亿美元,而美国银行业总资产仅为17万亿美元,中国银行业总资产已接近两倍于美国银行业总资产,而在近年来各大机构的综合排名中,除了在市值上,美国的摩根大通银行和富国银行较为领先外,其他如资本、资产等,中国的四大银行基本上也就是全球的四大银行,“吨位决定地位”,这样的体量对比,让中国的银行业很难服气。而且,《打造金融堡垒:摩根大通银行战略解码》一书披露:当前全球市值最高的摩根大通银行董事长兼首席执行官杰米·戴蒙在这几年的致股东信中,一直把“大型中资银行的崛起”视为摩根大通银行未来面临的三大挑战之首,整体的竞争态势已是主客易位、攻守易形了。

第二,“金字招牌”蒙尘。曾经,富国银行一直是国内银行业零售转型的第一标杆,它的社区银行模式和交叉销售策略被称为零售转型的“王道”。然而,自2016年虚假账户事件曝光以来,富国银行不仅市值大幅缩水,董事长等一干高管引咎辞职,并被课以20亿美元的巨额罚款和限制新的市场准入,至今仍风波未息。究其根源,虚假账户事件就发生在其最引以为豪的社区银行部门和交叉销售环节。现在尽管底蕴犹在,根基不可撼动,但其光环已黯然失色。

第三,“狼来了”已成故事。“入世”前后,金融业被视为将遭受冲击最大的软肋和短板,当年一个南京“爱立信”事件,几乎洞穿了国内银行人最后一道心理防线,“狼来了”了之后是哀鸿遍地。十年回眸,人们却悄然发现,外资银行的抢滩登陆,在国内银行业高歌猛进不断延展的版图中至今都没有太多的存在感。对比这些年中美银行业的规模消长,大家对外资银行的敬畏感已荡然无存。

第四,金融科技反差明显。业内人士认为:金融科技的创新源头在美国,场景应用在中国。不管怎样,从现象看,国内二维码支付遍地开花,最近招商银行正式官宣成为国内首家实现网点“全面无卡化”的银行。而在美国,很大程度上仍然沿袭着签支票的习惯,让人顿生“时空倒换”之感。

以上是美国银行业的表象,而一旦深入其内核,我们陡然发现,美国的银行业仍然非常强大,强大就强大在它们的零售银行业务上。

02 美国银行业如何推动零售转型?

本人在《零售转型亟待走出“战略迷局”》(《零售银行》2008年12月刊)一文中论及“基础设施建设的狂潮,房地产行业的繁荣,大型企业的勃兴和地方政府融资平台的大量举债”支撑了10余年来中国银行业高歌猛进的发展。该文引述了建行董事长田国立和摩根大通银行董事长兼首席执行官杰米·戴蒙的两点论述,两位董事长所处一中一外,举证一正一反,均论证了国内银行业集中做“大”业务模式的不可持续和零售转型的势在必行。在此之外,对比美国银行业的业务结构,回顾美国银行业走过的转型历程,更有助于我们找准发展方位、厘清转型方向。

先看美国银行业的业务结构。与中国银行业过去依托的房地产、基础设施的海量融资以及由此派生出来的大量金融服务(以建行为例,2017年基础设施行业领域贷款余额33574.53亿元,较2016年增加4162.97亿元,增幅15.93%,余额在公司类贷款和垫款余额中占比达到52.11%,超过半壁江山,且尚未计入政府平台贷款和房地产贷款余额)的发展沃土不同,近十年来,美国的大型基础设施建设基本停滞,政府几乎不直接向银行贷款,且美国的资本市场非常发达,大型企业金融“脱媒”现象十分严重,大公司业务发展空间极为有限。不仅如此,资本市场对零售银行业务也造成了极大的竞争,抢占了大比例的个人金融资产。据了解,美国家庭存放在银行业的资产仅占其金融资产总额的10%。在如此残酷的发展环境下,美国银行业“千淘万漉虽辛苦,吹尽黄沙始到金”,美国绝大多数的银行都是依托零售业务而活,扎扎实实地做零售银行业务,靠过硬的经营之道得以生存和发展。

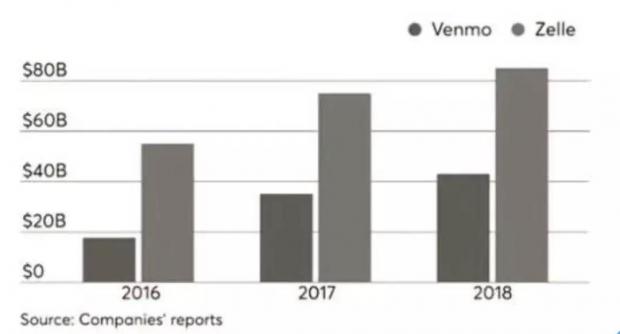

美国银行业在零售业务上的精耕细作、根深蒂固还体现在对金融科技侵袭的成功反击上。富国银行高级副总裁萧兵博士分析,不是美国的金融科技公司不“凶猛”,而是美国的银行业太强悍,没有给第三方金融科技公司掠食和打劫留下太多的机会和太大的空间。以支付为例,国内线上第三方支付基本被微信和支付宝“统治”,而美国科技公司和银行的博弈方兴未艾,从下图银行业的Zelle和科技公司的Venmo比较情况来看,可以说两者势均力敌,银行全无败相。P2P支付尚只是支付的一小部分,而在C2B这块银行业更是牢牢占据优势。美国的银行业认为,支付是重要的阵地,它们“寸土不让”,构筑起了零售银行业务的牢固“城墙”。

再来看美国银行业的转型历程。在20世纪80年代以前,美国的银行业如同前些年中国的银行业一样,过着“3-6-3”的幸福日子,所谓“3-6-3”,指的是3个点左右的存款利率,6个点左右的贷款利率,然后银行行长下午3点左右去陪同客户打高尔夫球。这是典型的批发银行业务的发展模式。高尔夫球在国内没有这么普遍,然而类似的营销活动也不少见。

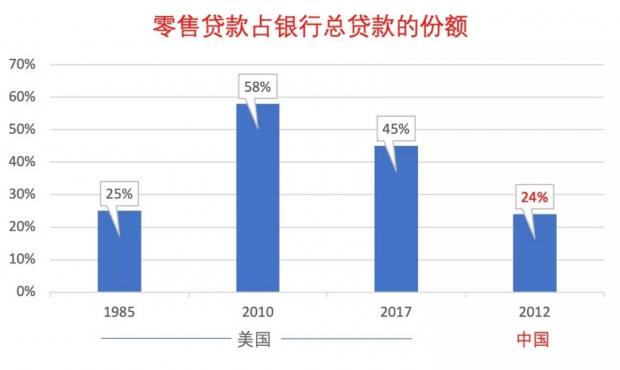

但是随着接下来利率市场化等改革步伐的加快,同时美国制造业的红利逐步消耗殆尽,基础设施建设陷入停滞,美国的银行业进入了艰难的调整期。这一时期,美国银行机构的数量从1985年的约18000家急剧减少到2017年的5607家,而生存下来并成功发展的银行大都经历了一个由大客户为重心的经营模式向零售转型的过程。如下图所见,美国银行业的零售贷款占比从1985年的25%飙升至2010年的58%,即便金融危机后美国家庭债务经历一波惨烈的“去杠杆”,2017年占比仍然达到45%,值得注意的是,美国的零售贷款中还不包含被大量证券化出表的住房按揭贷款。而中国利率市场化提速进程中的2012年,银行业零售贷款占比约为24%,正与美国利率市场化提速进程中的1985年比率相当,其后,中国银行业也迎来了零售贷款与消费金融发展的热潮。历史不是惊人的巧合,它寓示的是改革的逻辑和转型发展的走势。从这个意义上说,零售贷款比重的提升在国内银行业中尚有很大的空间,而储蓄存款占比和零售业务板块利润占比的情况则高度趋同。

再以建行为例,2012年至今,公司银行业务与零售银行业务利润的此消彼长之势非常明显,足证零售转型是大势所趋。

所谓转型,实际上是银行革自己的命,它常常是被逼到逆境的壮士断腕和浴火重生,意味着不得不转,意味着痛苦的观念革新和利益调整,意味着勇敢地走出熟悉的“舒适区”。从这个意义上说,当前零售转型中的迷茫、纠结和痛苦是不可避免的正常反应。从美国银行业的转型历程中可以看到中国银行业的过去、现在和将来。

03 学习美国银行业零售转型的“本”与“道”

进一步深入的考察研究发现,美国银行业的零售转型之所以成功,走上了健康持续发展的康庄大道,在于美国银行业找准并坚守了零售转型的“本”与“道”。篇幅所限,本文仅做简要分析,后续再作详细探讨。

所谓“本”,这里说的是客户为本,以有效优质的客户为本。做银行,特别是做零售银行,其实质就是做客户,即经营、服务、维护和深度开发好银行的客户。我们也有“以客为尊”“以客为本”“以客户为中心”“以客户需求为导向”的口号和理念,但在实践的过程中,缺乏具体的落地方法、步骤和路径,口里说的是“客户为上帝”,实际践行的可能是“背向客户,面向领导”。

美国银行业是如何坚持“以客户为本”的呢?首先,它们高度重视客户,比如《富国之本:全球标杆银行的得失之道》提出:“富国银行只有三种工作,满足现有客户的需求,招揽新客户和管理两者之间的风险。”其次,它们有科学的客户分层理念,我们常常宣扬“二八定律”,即20%的客户贡献了80%的利润,而在实际业务开展过程中,由于做不到有效地识别优质客户,常常是“眉毛胡子一把抓”,在获客上“捡到篮子里的都是菜”,在服务维护上则常常是千人一面。而美国的银行认为,是20%的优质客户贡献了110%的利润,60%的客户贡献了10%的利润,20%的客户为银行带来了20% 的净损失,而其中60%的中间客户并不完全是不够优质客户,而是因为与银行的关系不够紧密,表现为休眠客户或冷淡客户。在此基础上,它们对客户进行科学的分层管理,为20%的优质客户提供最贴心的服务,留住客户;对60%的客户进行交叉销售和深度开发,争做客户的主办行,提高客户的忠诚度和综合效益回报;对20%的亏损客户进行收费或限制性服务。一项调查表明,美国四分之三的银行把成为客户的“主办行”作为银行的主要战略目标,这个“主办行”指的是成为向客户提供大多数金融产品和服务的银行。而要做到这一点,必须在渠道、产品、客户体验、销售策略、品牌等方面不断发力。

所谓“道”,说的是差异化特色化的经营之道。国内银行业的同质化问题非常严重,即使是当前的零售转型,也是千军万马挤独木桥,在一片红海中厮杀,最终通过“存款利率上浮到底”、送米送油陪跳广场舞的低级方式做存款推转型。美国的银行业可以说是多姿多彩,气象万千,比如一个只有500名客户的旧金山银行也能活得有滋有味。再比如,专门服务中小微企业的银行中,有一家专门做兽医服务的银行,因为兽医的分布不够集中,这家银行没有一个网点,但是有两架直升飞机,通过兽医协会等到处找客户,好几年客户满意度都是全美第一。这些名不见经传的小银行如此,更不用说声名遐迩的以特色经营著称的安快银行、第一资本银行等。通过差异化竞争、特色化经营,美国银行业做到了在利率完全市场化、管制完全放开的激烈竞争环境中,整个行业的净息差一直保持在较高的水平上,确保了银行健康良性发展。

推荐阅读

王礼

中信出版集团

更多金融好书,订阅【墨菲的博客】

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}